Risk Modeling for Better Performance

Dalam lingkungan bisnis yang dinamis dan penuh ketidakpastian, perusahaan menghadapi berbagai jenis risiko — mulai dari risiko operasional, keuangan, hingga strategis. Untuk mempertahankan daya saing dan meningkatkan kinerja organisasi, dibutuhkan pendekatan yang sistematis dalam mengidentifikasi, mengukur, dan mengendalikan risiko. Di sinilah peran risk modeling menjadi sangat penting.

Risk modeling merupakan proses membangun model matematis atau statistik untuk memahami potensi kerugian, mengukur paparan risiko, serta membantu pengambilan keputusan berbasis data. Dengan penerapan yang tepat, risk modeling tidak hanya berfungsi sebagai alat pengendalian risiko, tetapi juga sebagai pengungkit kinerja organisasi.

-

Konsep & Tujuan Risk Modeling

Risk modeling merupakan pendekatan kuantitatif yang menghasilkan estimasi terhadap nilai yang tidak pasti berdasarkan data dan pengalaman masa lalu. Tujuan utama penerapan model risiko adalah:

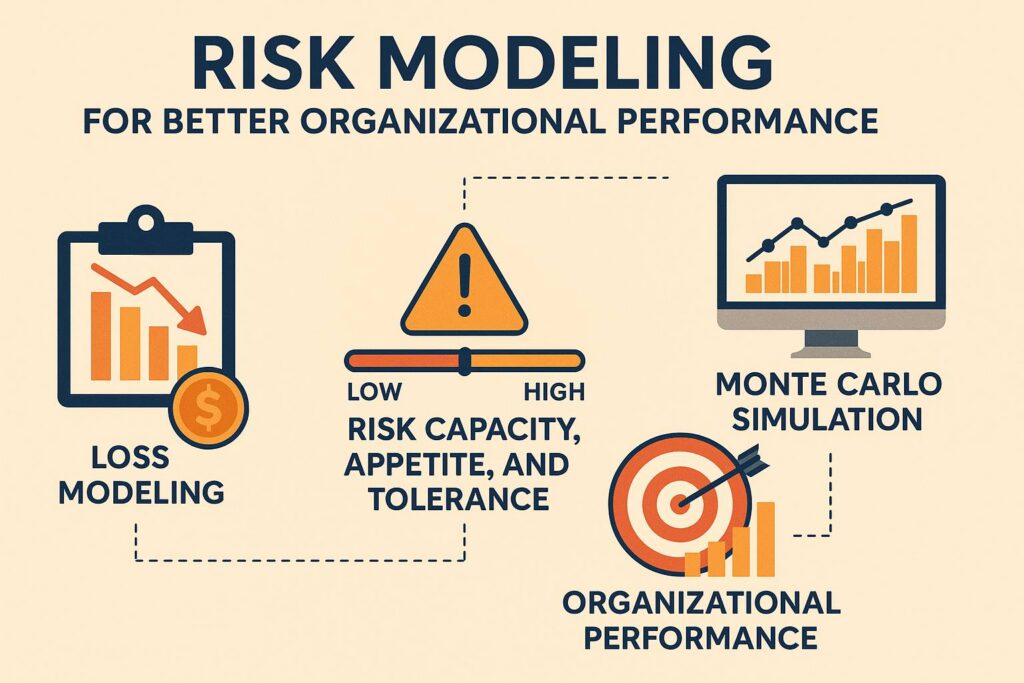

- Mengidentifikasi dan memahami pola kerugian (loss modeling).

- Mengembangkan strategi mitigasi yang efektif.

- Mendukung pengambilan keputusan yang lebih akurat.

- Menilai kapasitas risiko dan tingkat toleransi organisasi.

-

Pendekatan dalam Risk Modeling

-

Pendekatan Kualitatif

Melibatkan penilaian berbasis opini dan persepsi, seperti survei, wawancara, atau kuesioner. Cocok untuk risiko yang sulit diukur secara numerik

- Pendekatan Kuantitatif

Menggunakan data numerik dan alat statistik, seperti:- Probability & Statistics

- Monte Carlo Simulation

- Value at Risk (VaR)

- Machine Learning

-

-

Model-Model Risiko yang Umum Digunakan

- Loss Modeling Approach

Fokus pada analisis dan proyeksi potensi kerugian. Contohnya regresi dan klasifikasi untuk memprediksi risiko - Value at Risk (VaR)

Value at Risk (VaR) adalah sebuah metode pengukuran risiko secara statistic yang mengestimasi besarnya risiko atau kerugian maksimum yang mungkin terjadi atas suatu asset berisiko pada tingkat kepercayaan tertentu. Dapat dihitung dengan metode Historical Simulation, Variance-Covariance, dan Monte Carlo - Expected Shortfall (CVaR)

Mengukur rata-rata kerugian di luar batas VaR untuk melihat potensi risiko ekstrem. - Altman Z-Score

Model statistik untuk memprediksi potensi kebangkrutan perusahaan berdasarkan profitabilitas, likuiditas, dan leverage. Z-score merupakan nilai standar yang memberi gambaran tentang seberapa jauh penyimpangan titik data terhadap rata-ratanya dari sekumpulan titik data yang berdistribusi normal.

- Loss Modeling Approach

-

Risk Capacity, Risk Appetite, Risk Tolerance, dan Risk Limit

Risk Capacity: Maksimum nilai risiko yang dapat ditanggung Perusahaan berdasarkan modal, net working capital, likuiditas, total kemampuan pendanaan perusahaan, atau nilai batasan lainnya.

Risk Appetite: Nilai batasan keseluruhan risiko yang bersedia diambil untuk mendapatkan hasil yang diharapkan.

Risk Tolerance: Nilai batasan risiko yang bersedia diambil yang dapat ditoleransi dari nilai selera risiko.

Risk Limit: Nilai yang akan didistribusikan dan menjadi acuan bagi Unit Pemilik Risiko

(Source: Peraturan Menteri BUMN Nomor: PER-02/MBU/03/2023)

-

Monte Carlo Simulation dalam Pengambilan Keputusan

Monte Carlo Simulation adalah metode analisis kuantitatif yang menggunakan proses acak (random sampling) untuk memodelkan ketidakpastian dan memperkirakan hasil yang mungkin terjadi dari suatu keputusan, proyek, atau sistem. Metode simulasi dapat digunakan untuk memperkirakan distribusi hasil, mengukur risiko ekstrem, dan melakukan stress testing terhadap kondisi krisis.

-

Integrasi Risk Modeling dengan Kinerja Organisasi

Risk modeling berfungsi sebagai alat kuantitatif untuk mengidentifikasi, mengukur, dan memprediksi potensi risiko yang dapat memengaruhi pencapaian tujuan organisasi. Model ini menghasilkan estimasi terhadap nilai-nilai yang tidak pasti berdasarkan data historis dan pengalaman analis. Dengan menggunakan pendekatan ini dapat:

- Mendukung efisiensi operasional.

- Meningkatkan akurasi keputusan.

- Memperkuat ketahanan organisasi.

- Meningkatkan nilai perusahaan.

Risk modeling bukan hanya analisis teknis, tetapi juga bagian integral dari Enterprise Risk Management (ERM). Prosesnya melibatkan:

- Input berupa variabel risiko yang relevan (finansial, operasional, strategis).

- Simulasi model untuk memprediksi hasil menggunakan teknik seperti Monte Carlo Simulation atau Value at Risk (VaR)8.

- Output berupa hasil estimasi yang digunakan untuk mendukung laporan manajemen dan keputusan strategis

Integrasi ini memperkuat sistem pengendalian internal karena setiap keputusan berbasis risiko dapat dievaluasi secara terukur

-

Tantangan dan Keterbatasan

Terdapat beberapa tantangan dan keterbatasan utama dalam penerapan risk modeling Pada perusahaan. Tantangan ini muncul baik dari sisi teknis maupun manajerial, dan dapat memengaruhi keakuratan hasil model serta efektivitas pengambilan keputusan.

- Sensitif terhadap asumsi model

Salah satu keterbatasan utama adalah bahwa banyak model risiko—terutama Value at Risk (VaR)—sangat sensitif terhadap asumsi yang digunakan. Ketika asumsi (seperti distribusi normal, volatilitas tetap, atau hubungan antar variabel) tidak sesuai dengan kondisi nyata, hasil model dapat menggambarkan risiko yang lebih rendah dari kenyataannya, terutama dalam situasi krisis pasar atau perubahan ekstrem

- Tidak selalu menangkap risiko ekstrem (tail risk)

Model seperti VaR sering kali tidak mampu menangkap peristiwa ekstrem di luar rentang distribusi normal, yang disebut tail risk. Hal ini menyebabkan risiko besar seperti krisis keuangan atau kerugian masif dapat terabaikan atau diremehkan, padahal dampaknya bisa sangat signifikan terhadap kelangsungan organisasi

- Potensi misuse (penyalahgunaan) tanpa validasi.

Misuse terjadi ketika model digunakan di luar konteks atau tanpa memahami keterbatasannya. Misalnya, menggunakan model yang dibuat untuk pasar stabil pada kondisi volatil tinggi, atau menerapkan model lama pada produk baru tanpa kalibrasi ulang. Akibatnya, keputusan manajemen dapat menjadi keliru dan berujung pada kerugian finansial, keputusan yang salah, atau bahkan kerusakan reputasi organisasi.

- Kompleksitas dan Keterbatasan Pemahaman

Beberapa model seperti Monte Carlo Simulation atau Machine Learning-based models sangat kompleks dan membutuhkan keahlian statistik serta pemahaman teknis tinggi. Dalam praktiknya, manajer non-teknis sering kali tidak sepenuhnya memahami cara kerja dan batas model, sehingga sulit menginterpretasikan hasilnya secara tepat dalam konteks keputusan bisnis.

- Ketergantungan pada Data Historis

Risk modeling umumnya berbasis pada pola masa lalu. Namun, dalam lingkungan bisnis yang cepat berubah, data historis bisa kehilangan relevansi. Hal ini menjadi tantangan utama dalam mengantisipasi risiko baru seperti disrupsi digital, perubahan regulasi, atau risiko siber yang dinamis.

-

Kesimpulan

Risk modeling merupakan fondasi strategis bagi peningkatan kinerja organisasi. Dengan memahami potensi risiko, mengukur dampaknya secara kuantitatif, dan mengintegrasikannya ke dalam proses pengambilan keputusan, organisasi dapat mencapai keseimbangan optimal antara risiko dan hasil (risk-return balance). Perusahaan yang mampu memodelkan dan mengelola risiko secara sistematis akan memiliki keunggulan kompetitif dan keberlanjutan jangka panjang.

materinya bagus

I’ve heard about 23vn. Looks interesting. I will try deposit some money here. Check it out for yourself here 23vn

Alright folks, jami777game is my latest obsession! The games are cool and the graphics are slick. Had some decent wins too! If you’re bored and looking to try your luck, jami777game might be your new favorite.

Yo, heard about wc7777? Gave it a whirl and not disappointed! Easy to navigate and some pretty interesting games. If you’re feeling lucky, hit up wc7777 and see what’s up.

Thinking about checking out 98tp for some action. Any feedback from you guys? Worth a punt? Site’s here: 98tp

Anyone into the lottery? xsktangiang looks like it could be interesting. Might grab a ticket and see what happens! Check it: xsktangiang

Need some support? Apparently mm99supportapp is the way to go. If you’re stuck with something this may help! Check it out: mm99supportapp