Internal Control Over Financial Reporting

Penerapan Internal Control Over Financial Reporting (ICOFR) memungkinkan manajemen perusahaan membuat keputusan yang lebih tepat, karena keputusan tersebut didasarkan pada data yang akurat dan relevan.

Internal control over financial reporting (ICOFR) adalah aspek penting yang bertujuan untuk memberikan keyakinan memadai reasonable assurance) bahwa laporan keuangan telah disusun secara andal dan bebas dari salah saji material.

I. Pendahuluan

Internal Control over financial reporting adalah suatu proses yang dijalankan oleh pihak-pihak yang bertanggung jawab atas tata kelola, manajemen, dan personil lainya, yang dirancang untuk memberikan keyakinan memadai mengenai penyusunan laporan keuangan yang andal sesuai dengan kerangka pelaporan keuangan yang berlaku dan mencakup kebijakan dan prosedur, yaitu:

- Untuk memastikan pemeliharaan catatan yang akurat, dengan detail yang wajar, dan secara adil mencerminkan transaksi dan disposisi aset perusahaan;

- Memberikan keyakinan memadai bahwa transaksi dicatat sesuai dengan prinsip-prinsip akuntansi, penerimaan dan pengeluaran perusahaan dilakukan sesuai dengan otorisasi manajemen dan direksi perusahaan; dan

- Memberikan keyakinan memadai mengenai pencegahan atau pendeteksian secara tepat waktu atas penyalahgunaan aset yang dapat memberikan dampak material terhadap laporan keuangan.

Dalam rangka meningkatkan kualitas tata kelola dan akuntabilitas perusahaan, penerapan Internal Control Over Financial Reporting (ICOFR) menjadi hal yang sangat penting. ICOFR berperan untuk memastikan bahwa laporan keuangan yang disusun mencerminkan kondisi keuangan perusahaan secara wajar, bebas dari kesalahan material, serta sesuai dengan standar akuntansi yang berlaku.

Pembelajaran/pelatihan ICOFR diperlukan untuk memperkuat pemahaman karyawan mengenai konsep, prinsip, dan mekanisme pengendalian internal yang efektif dalam proses pelaporan keuangan. Selain itu, pelatihan ini juga mendukung upaya perusahaan dalam membangun budaya kepatuhan, transparansi, dan integritas dalam setiap proses bisnisnya.

Atas dasar Peratuan Menteri BUMN tersebut, pengendalian internal atas pelaporan keuangan/internal control over financial reporting (ICOFR) menjadi aspek penting yang bertujuan untuk memberikan keyakinan memadai (reasonable assurance) bahwa laporan keuangan telah disusun secara andal dan bebas dari salah saji material sehingga dapat memberikan keyakinan yang lebih memadai kepada pengguna Laporan Keuangan.

1.1 Tujuan:

- Keandalan Pelaporan Keuangan: Memberikan keyakinan secara wajar bahwa kebijakan dan prosedur yang diterapkan mendukung keandalan penyusunan laporan keuangan.

- Evaluasi Secara Berkala: Manajemen menggunakan ICOFR untuk menilai apakah terdapat kelemahan signifikan/material pada akhir tahun buku, yang menjadi dasar evaluasi tahunan terhadap pengendalian internal.

1.2 Manfaat yang Diharapkan

- Dapat menerapkan prinsip-prinsip ICOFR dalam kegiatan operasional dan pelaporan keuangan.

- Defisiensi atas pengendalian internal terkait pelaporan keuangan dapat lebih dini diidentifikasi untuk dilakukan remediasi.

- Pencegahan penyalahgunaan dan akses tanpa wewenang terhadap aset Perusahaan.

- Berkurangnya potensi kesalahan, kecurangan, atau penyimpangan dalam proses pelaporan keuangan.

- Kesinambungan perbaikan manajemen risiko, tata kelola dan akuntabilitas pelaku pengendalian atas pelaporan keuangan.

- Meningkatnya kesadaran dan tanggung jawab seluruh pihak terhadap pentingnya pengendalian internal.

- Mendukung pencapaian tata kelola perusahaan yang baik (Good Corporate Governance).

II. Materi Internal Control Over Financial Reporting (ICOFR)

ICOFR dirancang untuk memberikan keyakinan memadai (reasonable assurance) bukan untuk memberikan keyakinan absolut (absolute assurance) atas keandalan laporan keuangan. Hal ini dikarenakan limitasi yang melekat (inherent risk) pada sistem pengendalian internal, seperti:

- Pertimbangan/Judgement – Efektivitas pengendalian dipengaruhi oleh pertimbangan penilaian atau keputusan yang diambil oleh Pemilik Pengendalian (Control Owner) berdasarkan informasi yang tersedia

- Limitasi Pengendalian/Control Limitations – Rancangan pengendalian dapat gagal, Control Owner dapat salah mengerti arahan atau melakukan kesalahan dalam pelaksanaan pengendalian (human error) atau dapat disebabkan oleh implementasi teknologi baru dan kompleksitas teknologi informasi

- Pengabaian Manajemen/Management Override – Kemampuan pihak yang bertanggung jawab atas tata kelola untuk memanipulasi catatan akuntansi dan menyusun laporan keuangan yang mengandung kecurangan dengan mengabaikan pengendalian, bahkan jika pengendalian tersebut tampaknya beroperasi secara efektif.

- Kolusi – Sistem pengendalian internal dapat tidak berjalan apabila terdapat kolusi, yaitu perilaku kolektif untuk mengubah data keuangan dan/atau informasi, di mana kemungkinan tidak dapat dideteksi oleh sistem pengendalian internal.

2.1 Prinsip-prinsip dasar yang menjadi acuan dalam implementasi ICOFR di PT PELNI (Persero)

COSO Internal Control Framework

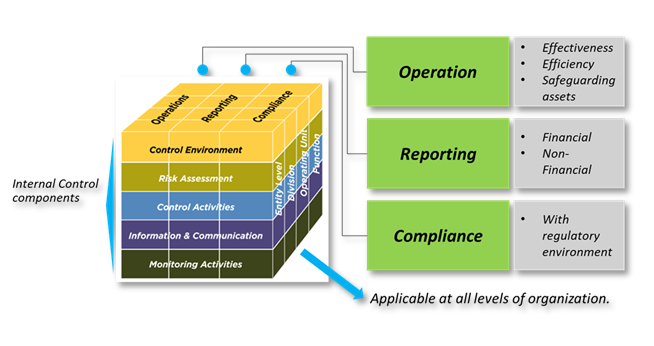

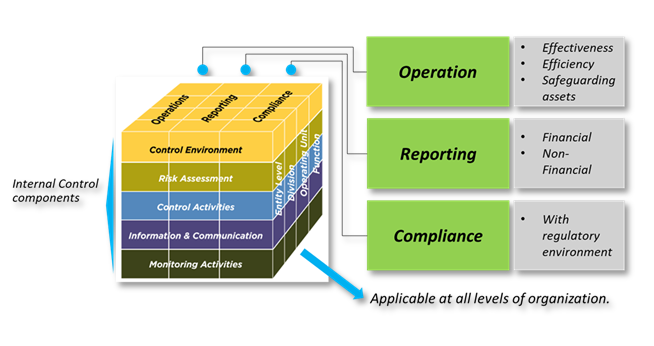

Committee of Sponsoring Organizations of the Treadway Commission (COSO) telah mengembangkan COSO Internal Control Framework untuk membantu perusahaan memantau kualitas pengelolaan pengendalian internal yang terdiri dari 5 (lima) komponen yang saling berhubungan yaitu:

- Lingkungan Pengendalian/Control Environment

- Penilaian Risiko/Risk Assessment

- Aktivitas Pengendalian/Control Activities

- Informasi dan Komunikasi/Information and Communication

- Pemantauan/Monitoring

Gambar 1. Kerangka Kerja COSO

Sumber: COSO – The updated COSO internal control framework (2013)

COBIT 2019

COBIT 2019 merupakan kerangka kerja untuk tata kelola dan manajemen teknologi informasi (TI) yang ditujukan untuk keseluruhan perusahaan. Standar COBIT 2019 dikeluarkan oleh IT Governance Institute (ITGI) yang merupakan bagian dari Information Systems Audit and Control Association (ISACA). COBIT mendefinisikan komponen untuk membangun dan mempertahankan sistem tata kelola: proses, struktur perusahaan, kebijakan dan prosedur, arus informasi, budaya dan perilaku, keterampilan, dan infrastruktur untuk meminimalisir tingkat risiko TI, merealisasikan manfaat TI, dan mengoptimalkan sumber daya TI.

Secara umum, COBIT 2019 membagi aktivitas dan risiko TI ke dalam 5 (lima) domain besar, yaitu:

- Evaluate, Direct, and Monitor (EDM)

- Align, Plan, and Organise (APO)

- Build, Acquire, and Implement (BAI)

- Deliver, Service, and Support (DSS)

- Monitor, Evaluate, and Assess (MEA)

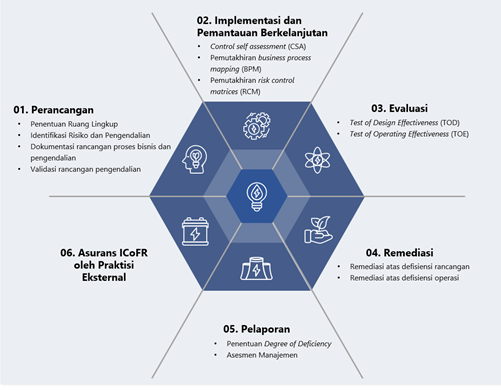

Tahapan ICOFR

Untuk menerapkan ICoFR secara efisien dibutuhkan pemahaman terhadap aspek pengetahuan serta perencanaan, komitmen, dan kolaborasi yang baik.

III. Pembelajaran yang di dapat

ICOFR mengadopsi pendekatan berbasis risiko dan top-down serta memastikan kesesuaian dengan kerangka kerja yang menjadi panduan kualitas pelaksanaan. Pendekatan Top-down, Berbasis Risiko Menggunakan Acuan Yang Tepat yaitu:

- Pendekatan Top-Down dan Berbasis Risiko: Menganalisa laporan keuangan Entitas secara keseluruhan, memprioritaskan area dengan risiko salah saji pelaporan keuangan yang material dan mengidentifikasi pengendalian tingkat entitas (ELC), proses/transaksional (PLC/TLC) dan IT General Control yang dapat memitigasi risiko-risiko tersebut.

- Acuan yang Tepat: Referensi utama yang digunakan adalah Juknis ICoFR BUMN SK-5/DKU.MBU/11/2024 dan berbagai referensi pendukung lain diantaranya COSO Framework 2013, COBIT 2019, PCAOB AS 2201, dan Model Tiga Lini.

- Memahami dan menyusun dokumentasi proses bisnis, control activity, dan flowchart dalam kerangka COSO.

- Melakukan penilaian efektivitas kontrol (control effectiveness assessment) serta mengenali kondisi control gap dan deficiency

IV. Implementasi Dalam Pekerjaan

- Menjalankan aktivitas kontrol sesuai prosedur yang telah ditetapkan serta memastikan dokumentasi kontrol dilakukan secara konsisten dan tepat waktu.

- Menyusun dan memperbarui Standard Operating Procedure (SOP) serta risk control matrix (RCM) berdasarkan hasil evaluasi risiko terbaru.

- Melakukan control testing untuk memastikan pengendalian berjalan sesuai desain dan melakukan tindak lanjut perbaikan apabila ditemukan control gap.

- Meningkatkan keandalan laporan keuangan sehingga mendukung pengambilan keputusan manajemen yang lebih akurat.

- Mengurangi risiko kesalahan material, fraud, dan temuan audit melalui penguatan pengendalian internal.

V. Kesimpulan

ICOFR adalah komponen penting dari sistem pelaporan keuangan yang kuat. Pentingnya tidak dapat diremehkan, terutama dalam lingkungan bisnis global yang semakin kompleks dan teregulasi. Bagi perusahaan-perusahaan di Indonesia, praktik ICOFR yang efektif sangat penting untuk memenuhi persyaratan regulasi, meningkatkan kepercayaan investor dan mendorong efisiensi operasional. Dengan memahami dan menerapkan ICOFR, perusahaan dapat melindungi asetnya, memastikan pelaporan keuangan yang akurat dan pada akhirnya mencapai kesuksesan jangka Panjang

Pesan utama dari pembelajaran ICOFR adalah pentingnya budaya pengendalian internal dan kolaborasi lintas unit dalam menjaga integritas laporan keuangan. Setiap proses bisnis, mulai dari pencatatan transaksi, verifikasi data, hingga penyusunan laporan, harus didukung oleh kontrol yang efektif dan terdokumentasi. Dengan pengendalian yang kuat, PT PELNI (Persero) dapat meminimalkan risiko.

Penerapan ICOFR di perusahaan dapat berjalan semakin konsisten dan berkelanjutan, didukung oleh kolaborasi lintas unit dan peningkatan budaya kepatuhan. penerapan ICOFR di PT PELNI dapat dilakukan secara konsisten dan terintegrasi di seluruh unit kerja, termasuk peningkatan kapasitas SDM, penyempurnaan SOP dan RCM, serta peningkatan kedisiplinan dokumentasi dan bukti kontrol. Dengan implementasi yang optimal, PELNI akan mampu memperkuat tata kelola (GCG), mendukung efisiensi operasional, memperbaiki kualitas pelaporan keuangan, serta meningkatkan kepercayaan publik dan regulator terhadap perusahaan.

Yo, RS999 is legit! Been playing here for a while and the payouts are quick. Give rs999 a shot, you might just get lucky!

Fun88mx1 is pretty decent! The interface is clean, and I like the variety of games they offer. Check out fun88mx1 if you’re looking for something new.

Yo, G333game is the real deal! They have all the popular games. Worth checking out if you want some quick fun! Check it out here: g333game

55jili, baby! Ready to roll the dice. Hope this site brings better luck than my last one. Time to see what 55jili’s all about. Good luck to me on 55jili.

QDF777Login is super fast and easy, and the games run smooth. Seriously, give it a shot: qdf777login

SG77Slot? That’s my jam! Some of my favorites slots are there. Hit it up, you know you want to: sg77slot