Charter Kapal dan Implikasinya terhadap Laporan Keuangan Perusahaan

Industri pelayaran memegang peran penting dalam mendukung rantai pasok global maupun domestik. Keunikannya terletak pada fakta bahwa setiap aktivitas, baik di laut maupun di darat, selalu berhubungan dengan transaksi keuangan yang pada akhirnya akan tercermin dalam laporan keuangan perusahaan. Aktivitas pelayaran tidak berhenti hanya pada pergerakan kapal dan muatan, tetapi meluas hingga kegiatan logistik, administrasi, pembiayaan, serta strategi bisnis charter yang semakin banyak digunakan oleh perusahaan. Dengan demikian, laporan keuangan perusahaan pelayaran adalah cerminan dari keseluruhan aktivitas maritim yang terintegrasi.

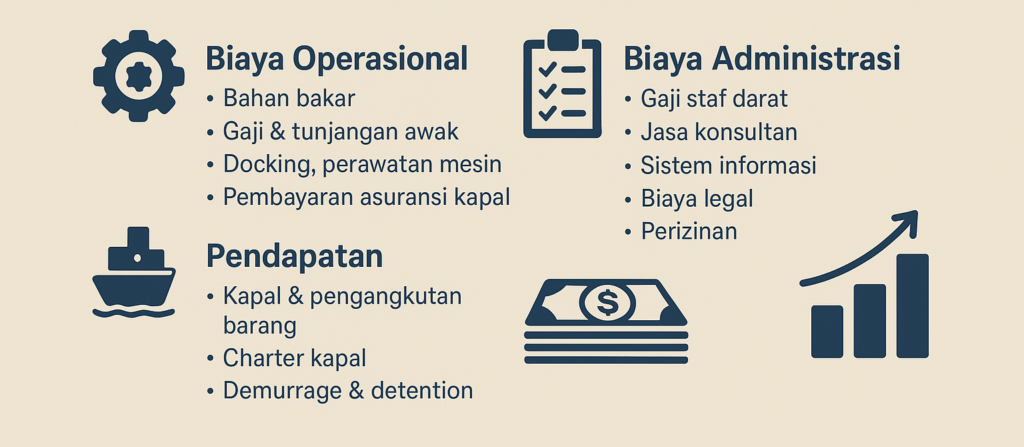

Pada kegiatan operasional laut, kapal sebagai aset utama menimbulkan berbagai pengeluaran yang signifikan. Konsumsi bahan bakar, gaji dan tunjangan awak, biaya docking, perawatan mesin, hingga pembayaran asuransi kapal merupakan komponen utama dari biaya operasional. Tidak hanya itu, ketika kapal bersandar di pelabuhan, muncul pula serangkaian transaksi baru berupa biaya sandar, jasa bongkar muat, penggunaan gudang, serta transportasi lanjutan ke hinterland yang menambah beban logistik. Semua biaya tersebut pada akhirnya akan masuk ke dalam laporan keuangan sebagai biaya operasional laut maupun darat yang memengaruhi margin keuntungan perusahaan.

Di luar kegiatan operasional, perusahaan pelayaran juga dibebani oleh biaya administrasi dan manajemen. Gaji staf darat, jasa konsultan, pengeluaran untuk sistem informasi, biaya legal, serta perizinan merupakan elemen penting yang meskipun tidak terkait langsung dengan kapal, tetap menjadi pengeluaran rutin yang tercatat dalam overhead. Sejalan dengan itu, perusahaan juga memperoleh pendapatan dari berbagai sumber, terutama kontrak pengangkutan barang dan penumpang, charter kapal, serta pendapatan tambahan seperti demurrage atau detention. Bahkan dalam banyak kasus, perusahaan dapat memperoleh keuntungan dari investasi, penjualan aset kapal, atau kerja sama strategis dengan pihak ketiga.

Selain beban operasional kapal yang besar, struktur keuangan perusahaan pelayaran juga dipengaruhi oleh biaya administrasi dan manajemen yang bersifat rutin. Meskipun tidak berhubungan langsung dengan aktivitas kapal di laut, biaya tersebut tetap penting karena menopang kelancaran operasional perusahaan secara keseluruhan. Namun, biaya overhead yang terus muncul harus diimbangi dengan sumber pendapatan yang beragam agar kinerja keuangan tetap sehat. Sehingga dibutuhkan strategi bisnis yang lebih fleksibel dan adaptif. Salah satu strategi yang paling relevan adalah memanfaatkan skema bisnis charter kapal. Melalui charter, perusahaan tidak hanya memperoleh tambahan pendapatan, tetapi juga dapat mengatur struktur biaya dan risiko sesuai dengan kapasitas dan kebutuhan pasar. Dengan demikian, charter menjadi penghubung antara kebutuhan untuk menutup beban administrasi dan peluang untuk memperluas pasar, sekaligus menciptakan keseimbangan antara keberlanjutan operasional dan profitabilitas.

Charter memberikan fleksibilitas bagi perusahaan, baik sebagai ship owner maupun charterer. Dalam skema time charter, ship owner memperoleh pendapatan stabil dari pembayaran sewa harian, sementara biaya operasional tetap menjadi tanggungan ship owner. Sebaliknya, dalam voyage charter, pendapatan ditentukan oleh freight yang lebih fluktuatif sesuai kondisi pasar. Model bareboat charter memberikan ruang bagi charterer untuk mengendalikan penuh operasi kapal, karena kapal disewakan tanpa awak dan tanpa biaya operasional dari pemilik. Lebih jauh lagi, terdapat skema back-to-back charter yang relevan bagi perusahaan tanpa armada sendiri, yaitu dengan menyewa kapal ship owner lalu menyewakannya kembali kepada cargo owner. Dalam praktik ini, keuntungan diperoleh dari selisih antara biaya sewa kapal dengan pendapatan dari kontrak pengangkutan, sehingga memungkinkan perusahaan tetap mengakses pasar kargo tanpa harus menanggung risiko investasi armada besar.

Namun, di balik fleksibilitas yang ditawarkan, biaya operasional kapal tetap menjadi faktor penting dalam struktur keuangan perusahaan pelayaran. Sebagai gambaran, sebuah bulk carrier Supramax berkapasitas 56.000 DWT dapat mengonsumsi sekitar 28–32 ton bahan bakar per hari. Dengan harga bunker USD 600/MT, biaya bahan bakar bisa mencapai USD 16.800–19.200 per hari. Selain itu, perusahaan harus menanggung gaji awak sebesar USD 35.000–50.000 per bulan, biaya docking sekitar USD 500.000 setiap 2–3 tahun, serta asuransi tahunan yang berkisar antara USD 300.000–500.000. Ketika kapal bersandar di pelabuhan, timbul pula biaya tambahan seperti jasa bongkar muat, stevedoring, hingga sewa gudang. Untuk muatan batubara 50.000 MT di pelabuhan domestik Indonesia, biaya bongkar muat bahkan dapat mencapai Rp 2–3 miliar untuk sekali kedatangan kapal. Seluruh biaya ini dalam akuntansi dicatat melalui sistem double-entry accounting (debit beban, kredit kas atau utang) yang kemudian terakumulasi dalam laporan laba rugi sebagai beban operasional.

Dengan demikian, strategi bisnis charter tidak hanya menentukan model pendapatan, tetapi juga memengaruhi pencatatan akuntansi perusahaan. Dalam skema time charter, misalnya, pendapatan harian sebesar USD 14.000 dicatat secara periodik sebagai pendapatan jasa, sementara biaya operasional tetap ditanggung pemilik kapal. Pada voyage charter, pendapatan diperoleh dari tarif muatan, misalnya USD 12/MT × 50.000 MT = USD 600.000, yang dicatat sebagai revenue, sedangkan biaya bunker dan port charges dibukukan sebagai beban. Dalam bareboat charter, pemilik hanya mencatat pendapatan sewa, sementara penyewa mengakui aset hak guna atau right-of-use asset dan kewajiban sewa sesuai PSAK 73/IFRS 16. Adapun dalam back-to-back charter, transaksi dicatat ganda: beban sewa diakui sebagai pengeluaran, sedangkan pendapatan dari kontrak pengangkutan diakui sebagai revenue, dengan margin, misalnya USD 2.000 per hari yang menjadi laba kotor charter.

Implikasi charter terhadap laporan keuangan sangat nyata. Dalam laporan laba rugi, charter muncul sebagai pendapatan atau beban tergantung pada posisi perusahaan. Dalam neraca, kapal yang disewakan melalui bareboat tetap dicatat sebagai aset, sedangkan kontrak sewa bagi penyewa akan menimbulkan kewajiban sewa dan aset hak guna. Dalam laporan arus kas, charter memengaruhi likuiditas karena pembayaran charter biasanya dilakukan di muka (advance payment) atau secara periodik (monthly hire). Transaksi charter pertama kali dicatat dalam jurnal umum, kemudian diposting ke buku besar, diakumulasi dalam laporan laba rugi, memengaruhi perubahan ekuitas, dan akhirnya tercermin dalam neraca serta laporan arus kas.

Seluruh transaksi dari operasional, pelabuhan, administrasi, maupun charter pada akhirnya terintegrasi dalam laporan keuangan perusahaan. Laporan laba rugi mencerminkan perbandingan antara pendapatan dan biaya, neraca memperlihatkan posisi aset dan kewajiban, sementara laporan arus kas menggambarkan kemampuan perusahaan dalam menjaga likuiditas. Charter menambah dimensi baru dalam laporan keuangan, sebab dapat dicatat baik sebagai pendapatan ketika perusahaan bertindak sebagai shipowner, maupun sebagai biaya ketika berperan sebagai charterer. Implikasi strategisnya sangat besar, perusahaan dapat menentukan apakah akan melanjutkan model sewa, melakukan investasi armada, atau mengkombinasikan keduanya untuk mencapai keseimbangan antara risiko dan keuntungan.

Dengan demikian, industri pelayaran tidak hanya dapat dipahami sebagai aktivitas pergerakan kapal, melainkan sebagai ekosistem bisnis yang kompleks di mana setiap aktivitas, dari laut hingga darat, dari administrasi hingga charter, bermuara pada angka-angka dalam laporan keuangan. Pemahaman yang menyeluruh atas keterkaitan aktivitas operasional dengan transaksi keuangan inilah yang menjadi dasar pengambilan keputusan strategis, baik untuk menjaga keberlanjutan usaha, meningkatkan efisiensi, maupun menyusun strategi pertumbuhan jangka panjang.